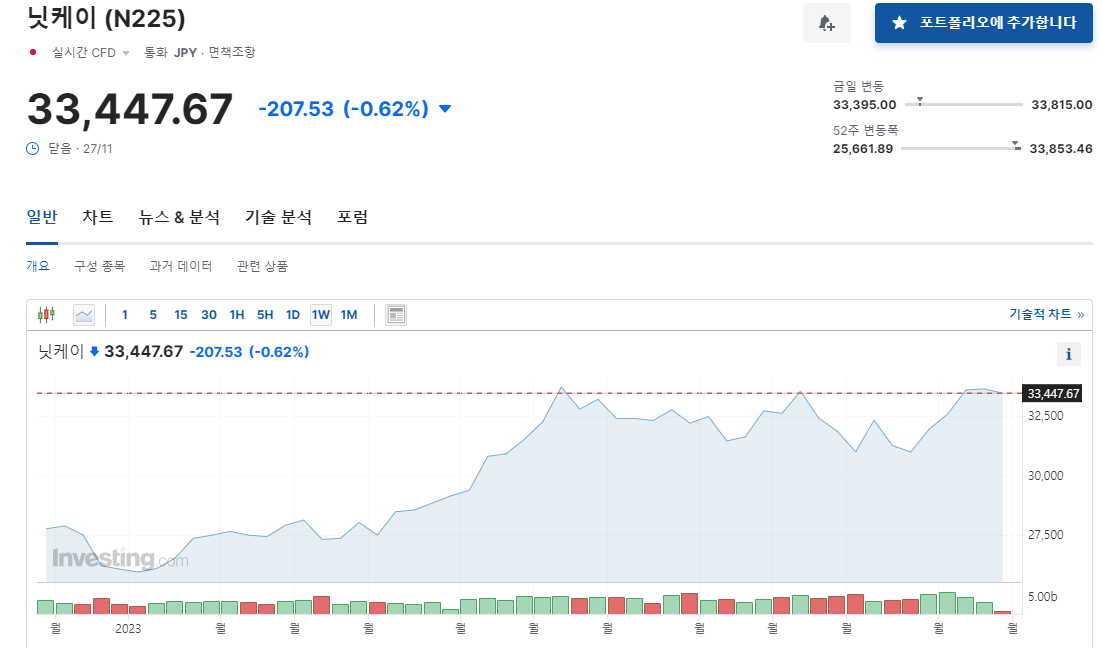

7월에 최고치를 기록한 뒤 중국 경기 부진으로 소강 상태에 빠졌던 일본 증시가

미국의 완화적인 통화정책에 힘입어 다시 반등하고 있다.

닛케이 지수는 최근 1989년 12월 정점인 38,915에 16% 정도(11월27일 종가 기준 5,468엔) 남아있는 상태로

상승세를 이어가고 있다. 역사적인 엔저와 주주환원에 대한 기대로 인해 닛케이 지수가 빠르게 올라간 이유는

수출 기업들의 경쟁력이 회복되었고, 관광객 등 인바운드 소비가 증가했기 때문이다.

엔화 대 달러 환율은 최근 140엔 후반대를 기록하여 2020년 말의 103엔 대비 거의 40% 평가절하된 상태이다.

이로 인해 수출 중심의 자동차 회사들인 도요타와 닛산 등은 상당한 이익을 창출했다.

도요타 주가는 최근에 주당 2911엔까지 상승하여 연초 대비 50% 상승했다. 이와 같은 수출 효과로 인해

올 하반기에는 선진국 중에서 일본의 주당순이익(EPS) 증가율이 가장 높은 편에 속한다.

또한, 7월에는 방일 외국인 수가 232만명으로, 2019년의 299만명에 근접했다.

소비심리 개선으로 유니클로를 포함한 패스트 리테일링 주가도 최근에는 연중 최고치를 기록하고 있다.

NH투자증권 김채윤 연구원은 "일본에서도 생성형 인공지능(AI)나 전기차 보급 기대로 소재 관련 반도체 설비 투자가

크게 증가할 것"이라며 "기시다 내각의 첨단 산업 육성으로 반도체 기업들이 다시 성장할 것으로 예상된다"고 전망했다.

게다가 도쿄거래소가 주주환원 정책을 강화할 것이라는 예상도 있다.

지난 4월에는 PBR이 1배 미만인 기업들에게 자본 효율과 주가에 대한 경영 개선을 요구하는 조치를 내놓았다.

이에 따라 2025년 3월까지 기업들은 자사주 매입, 설비 투자, 인재 육성, 임금 인상 등의 주주 친화적인 정책을 발표할

것으로 예상된다. 워런 버핏 또한 일본 증시의 저평가된 매력과 실적에 주목하여 미쓰비시 상사, 미쓰이물산과

같은 종합상사주를 대거 매입한 바 있다.

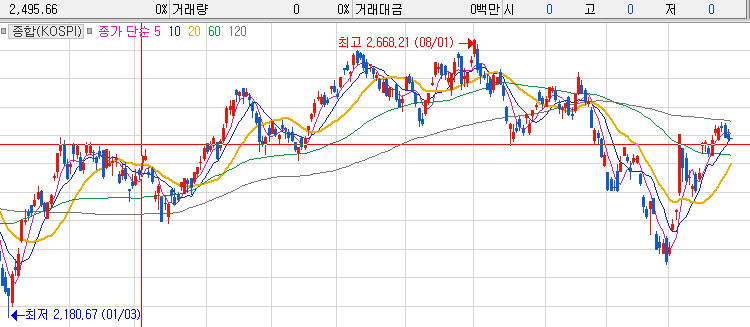

반면에 코스피는 최근에도 반등을 시도하고 있지만, 삼성전자와 LG에너지솔루션과 같은 시총 대형주들이

부진한 가운데, 지수는 올 초에 비해 12% 정도 상승한 수준에 머물고 있다.

중국 경기 부진과 반도체 칩 가격의 회복이 예상보다 더딘 상황에서 코스피에는 여전히 리스크가 남아있다.

또한, 전기차 수요 부진으로 2차전지 관련 대형주들도 조정 과정에 들어갔다.

연말 배당을 노리는 투자 수요 역시 코스피에서는 저조한 편이다.

일본은 PBR 1배 미만 주식 비중이 30%인데 반해, 코스피는 70% 수준으로 대부분의 주식이 여전히 저평가 상태에 있다. 선진국 중에서도 일본은 12개월 선행 주가이익비율(PER)이 14배로 비교적 낮은 편이지만, 코스피는 9.8배로 더 낮다.

하지만 일본 증시가 현재의 상승세를 유지하더라도 버블 경제의 수준을 다시 돌파할 수 있을지에 대한 전망은 분분하다.

내년 상반기까지 지속될 엔저와 미국의 완화적인 통화정책, 공급망 재편, 기시다 내각의 국내 투자 촉진책 등을 고려하면 증시에는 추가 동력이 충분하다는 의견도 있다. 그러나 중국 경기나 일본의 인플레이션 등이 증시 상승을 제한할 것으로

예상되기도 한다. 특히 일본은 3분기에 대내수요 위축이 심화되면서 GDP가 역성장을 기록했었다.

'경제정보' 카테고리의 다른 글

| [산타랠리] 파월의 힘, 내년 3월 금리인하? (0) | 2023.12.04 |

|---|---|

| [갤럭시S24] S24 공개, 미국 산호세 @20240117 (4) | 2023.12.01 |

| [엔비디아 주가] 주식은 소문에 사서, 뉴스에 팔아라 (0) | 2023.11.23 |

| [NVDA엔비디아] 3분기 실적 발표를 앞둔 주가 흐름 (2) | 2023.11.22 |

| [엔비디아 실적] 한국시간 22일 오전6시 3Q실적 발표 (0) | 2023.11.21 |